실손보험은 내가 낸 병원비를 보장받을 수 있는 유용한 제도지만,

막상 보험금을 청구했을 때 **“거절당했다”**는 사례도 적지 않게 발생합니다.

이번 포스팅에서는 실제 사례를 기반으로

실손보험 청구 거절 사유와 예방 방법을 알려드릴게요.

보험금 돌려받고 싶다면 꼭 확인!

🚫 실손보험 청구 거절 사례 TOP 5

1. 🔎 비급여 항목 청구

사례: 피부과에서 레이저 시술 후 20만 원 청구 → 거절

이유: 실손보험은 의학적 치료 목적이 아닌 미용 목적 비급여 항목은 보장 제외입니다.

예방 팁: 진료 전 급여/비급여 여부 꼭 확인하고, 병원에 “보험청구 가능 여부” 물어보세요.

2. 📅 청구 기한 초과

사례: 4년 전 진료비 15만 원을 최근에 청구 → 거절

이유: 실손보험은 진료일 기준 3년 이내만 청구 가능

예방 팁: 진료 후 바로 서류 정리 & 앱으로 접수하는 습관 들이기

3. 📝 불충분한 서류 제출

사례: 영수증만 제출하고 진단서 미제출 → 보류/거절

이유: 입원/수술 등 고액 청구는 진단서 필수

예방 팁: 보험사 앱에 안내된 청구서류 리스트를 그대로 따라 제출하세요.

4. 🚫 중복가입/중복청구

사례: A보험, B보험 두 곳에 각각 동일 진료 청구 → 1건만 승인

이유: 실손보험은 손해보험이라서 중복보상 불가

예방 팁: 어느 보험사에 청구했는지 기록해두고 이중청구 방지

5. 🏥 통원치료 기준 미달

사례: 5,000원 통원 진료 영수증만 청구 → 거절

이유: 일부 보험사는 통원 1만 원 이상, 혹은 약제 포함 기준 필요

예방 팁: 약값 포함 1만 원 이상일 때 청구하거나 상담 후 접수

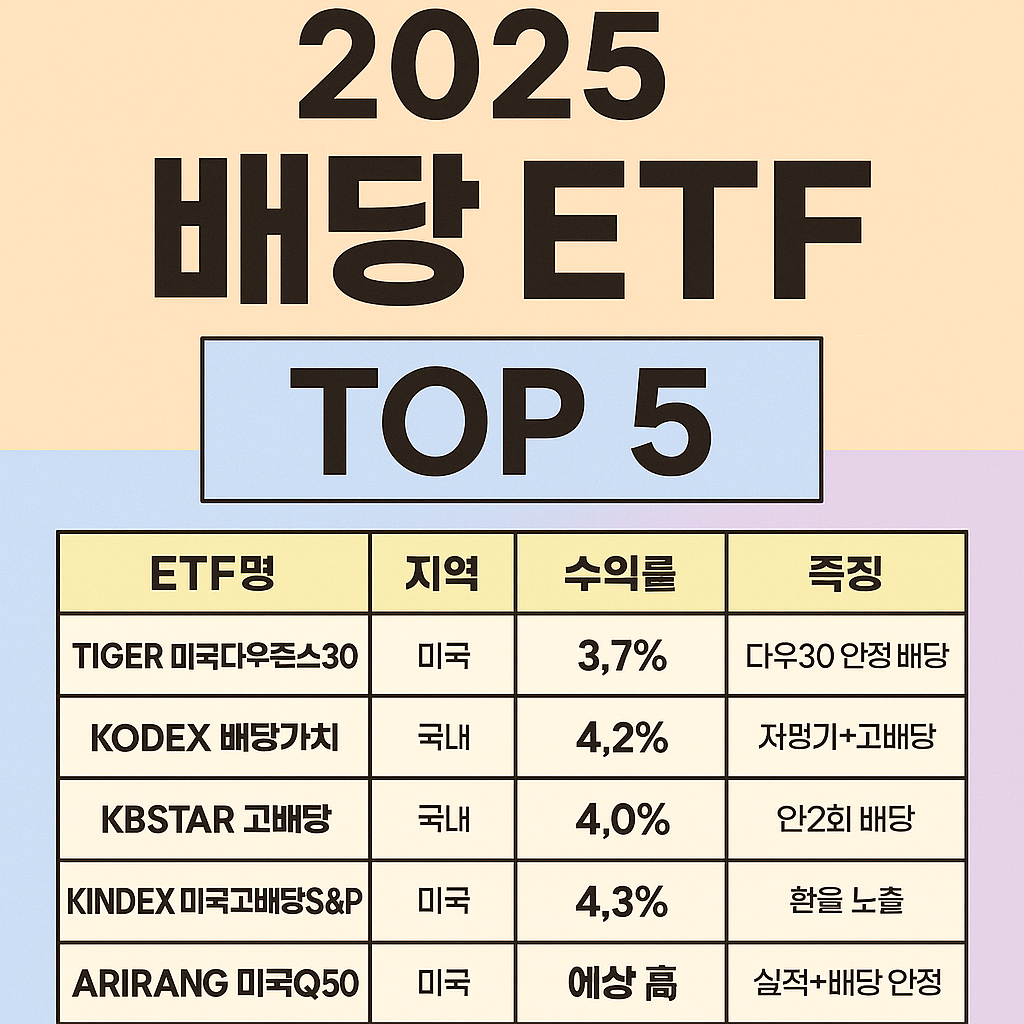

💡 실손보험 청구 승인률 높이는 꿀팁

| 항목 | 팁 |

|---|---|

| 📄 서류 준비 | 진료비 영수증 + 진단서 + 통장사본 기본! |

| 📱 앱 사용 | 보험사 앱을 활용하면 자동 서류 체크됨 |

| 🗂 병원비 정리 | 진료 직후 사진 촬영 & 메모로 관리 |

| 📌 필요시 고객센터 문의 | 애매한 경우엔 앱 말고 전화로 상담 |

❗ 이런 실수는 꼭 피하세요

- 진료비만 있고 진단서 누락

- 3년 넘은 진료비 청구

- 비급여 항목을 청구하고 실망하기

- 다른 보험사에 청구했던 걸 또 청구

📥 실손보험 청구는 어디서든 간편하게

✅ 실손24

“청구 전 체크해야 할 항목 10가지”

모바일용 PDF 버전으로 정리해드려요.

📣 다음 글 예고

💬 “실손보험 갱신 시 보험료 왜 오르나요?”

다음 편에서는 보험료 인상 원인과 최적의 갱신 전략을 안내해드립니다.

👉 알림 ON 해두시면 놓치지 않아요!

✍️ 마무리 한 줄 요약

“거절은 막고, 환급은 받자. 실손보험도 전략이 필요합니다!”

[관련 글 보기]

👉 [월 30만 원 아끼는 절약 꿀팁]

👉 [최저금리 대출 찾는 법]

👉 [고금리 예적금 추천 2025]

답글 남기기